Laut Tilmann Galler steigt das Risiko einer Stagflation.

Anlagerisiken

Auch wenn die Ankündigung weiterer Zölle zu erwarten war, hat doch das Ausmaß der angekündigten Maßnahmen überrascht: Mit einem effektiven US-Zollsatz von über 20 Prozent – als Anteil der erhobenen Einfuhrabgaben am Gesamteinfuhrwert – würde dies das höchste Niveau seit über 100 Jahren markieren. Dieser Schritt könnte laut Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, eine neue Ära des Protektionismus einläuten.

04.04.2025 | 14:00 Uhr

Erwartete Zölle und ihre möglichen Auswirkungen

Obwohl die Einführung zusätzlicher Zölle erwartet wurde, hat das Ausmaß der angekündigten Maßnahmen dennoch überrascht: Ein US-Zollsatz von über 20 Prozent – gemessen am Verhältnis der erhobenen Einfuhrabgaben zum Gesamtwert der Importe – würde das höchste Niveau seit über 100 Jahren markieren, falls die US-Regierung die Zölle tatsächlich wie angekündigt umsetzt. Laut Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, könnte dieser Schritt eine neue Ära des Protektionismus einläuten. Galler bleibt jedoch skeptisch bezüglich der vollständigen Umsetzung der Zollpolitik: „Wir glauben, dass die wirtschaftliche Realität letztlich die Politik überstimmen wird und dadurch vernünftige Entscheidungen ermöglicht werden“, betont der Ökonom. Die Auswirkungen auf die US-Wirtschaft könnten zu erheblich sein. Das Risiko einer Stagflation – einer Stagnation der Wirtschaft bei gleichzeitiger Inflation – könnte in den Vordergrund rücken.

Anlagestrategien in Zeiten steigender Volatilität

Für Investoren ist es nun entscheidend, die derzeit steigende Volatilität zu überstehen. „Der Fokus sollte jetzt auf Qualität liegen, sowohl bei Aktien als auch bei Anleihen“, hebt Galler hervor. Am Aktienmarkt favorisiert der Stratege Value- und Dividendenpapiere, während Staatsanleihen mit längeren Laufzeiten als stabilisierender Puffer für Portfolios dienen könnten. Auch alternative Anlagen wie Infrastruktur und Transport erscheinen Tilmann Galler zur Portfolio-Stabilisierung als attraktiv.

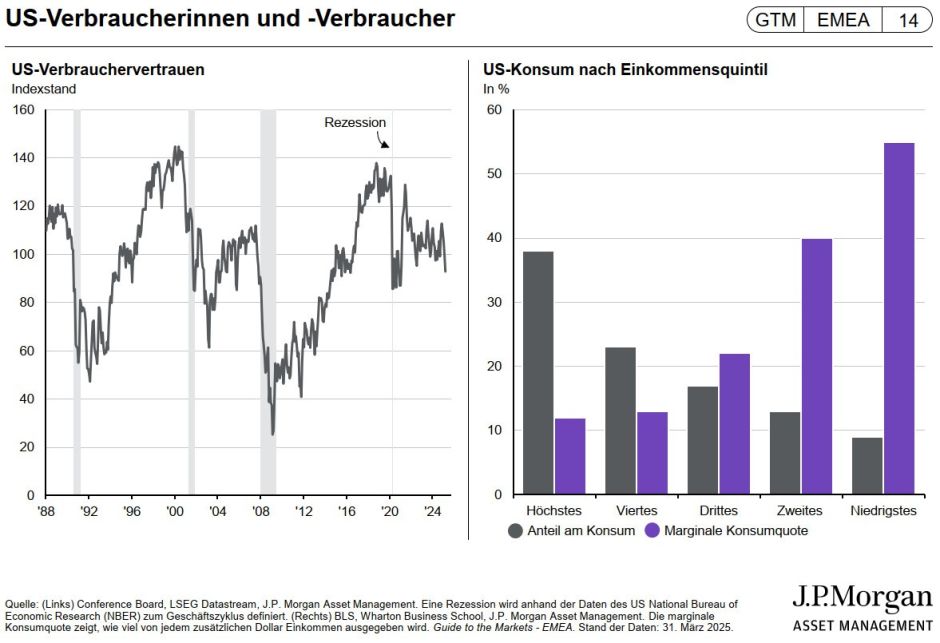

Verschlechterung der Verbraucherstimmung in den USA

Laut Galler ist in den USA bereits ein Rückgang des Verbrauchervertrauens erkennbar. „Die Politik scheint bereit, durch ein Tal der Tränen zu gehen, weil sie überzeugt ist, dass am Ende ein langfristiger Nutzen entsteht. Beim Verbrauchervertrauen sehen wir jedoch bereits seit einigen Monaten eine stärker rückläufige Tendenz“, erklärt Galler. Auch unter Unternehmern gibt es eine zunehmende Besorgnis, nachdem die Stimmung unmittelbar nach der Wahl von US-Präsident Trump noch sehr positiv war. Besonders kleinere Unternehmen, die zunächst auf Steuersenkungen gehofft hatten, sind nun besorgt, dass der Handelskonflikt die Nachfrage nach Produkten und Dienstleistungen erheblich mindern könnte.

Bild

Wirtschaftliche Risiken und die Gefahr einer Stagflation

Aus einer abwartenden „Wait and See“-Haltung heraus könnten Unternehmen Investitionen zurückfahren, was sich negativ auf das Wirtschaftswachstum auswirken würde. Zudem wächst der Preisdruck. „Die Inflationsgefahr bleibt real. Besonders Importe aus südostasiatischen Ländern sind nun massiv von Zöllen betroffen, das Zollniveau für Vietnam würde auf 46 Prozent ansteigen. Da die USA Waren kaum genauso günstig wie in Asien produzieren können, dürften die Preise für Produkte wie Sneaker, Kleidung oder Elektronik-Zubehör stark steigen, zum Leidwesen der amerikanischen Verbraucher“, erklärt Galler. Eine restriktivere Einwanderungspolitik könnte die Situation weiter verschärfen. „Ein Bevölkerungswachstum lässt sich zukünftig praktisch nur noch durch Immigration erzielen. Das steht jedoch im Widerspruch zum Ziel, Arbeitsplätze, die im verarbeitenden Gewerbe verloren gegangen sind, wieder in die USA zurückzuholen“, sagt Tilmann Galler.

Begrenzte Möglichkeiten für umfassende Steuersenkungen

Für Steuersenkungen sieht Galler in den USA nur begrenzte Spielräume. Selbst wenn bestehende Steuervergünstigungen aus der ersten Amtszeit von Trump verlängert würden, würde dies mit Kosten von rund 3 Billionen US-Dollar in den nächsten zehn Jahren verbunden sein. Dem stünden nur etwa 800 Milliarden US-Dollar an Zolleinnahmen gegenüber, falls die US-Regierung ihre maximalen Forderungen durchsetzt. „Ohne sich fiskalisch in Schwierigkeiten zu bringen, sind umfassende Steuersenkungen nicht möglich“, stellt Galler fest.

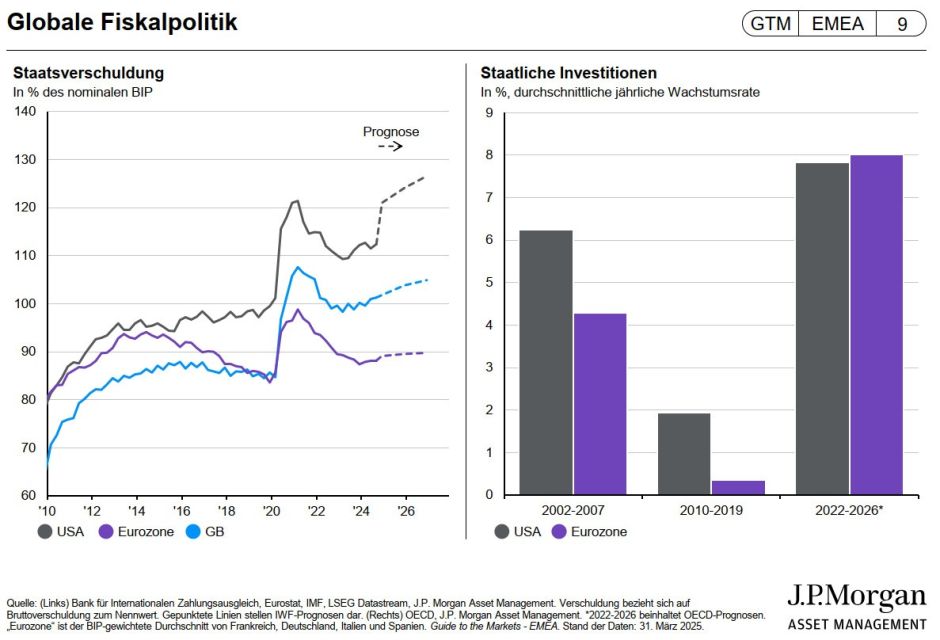

Europa: Fiskalpolitische Handlungsspielräume und Wachstumschancen

Im Gegensatz dazu hat Europa, so Galler, seine fiskalpolitischen Hausaufgaben bereits angegangen und hat deshalb mehr Spielraum als die USA, um fiskalische Impulse zu setzen. Trotz der Herausforderungen durch die US-Handelspolitik gibt es in Europa dadurch Wachstumspotential. Dies zeigt sich in den staatlichen Investitionen: Während die Eurozone in der Vergangenheit bei den staatlichen Investitionen immer hinter den USA zurückblieb, deuten Prognosen für den Zeitraum von 2022 bis 2026 darauf hin, dass die Eurozone in dieser Zeit ein höheres Wachstum erzielen könnte als die USA. Auch das Kreditwachstum in der Eurozone nimmt zu, was auf zunehmendes Wirtschaftswachstum hindeutet.

Chart

EZB und Zinspolitik: Weitere Lockerungen möglich

In Bezug auf die Europäische Zentralbank (EZB) sieht Galler noch Spielraum für Zinssenkungen in diesem Jahr, allerdings könnte dieser Zeitraum nicht allzu lange anhalten. „Durch die Fiskalpolitik in Europa – besonders auch in Deutschland im Zuge der gelockerten Schuldenbremse – wird mehr Nachfrage durch den Staat generiert, was ab 2026 erneut Inflationsgefahren hervorrufen könnte. Dies könnte die EZB künftig dazu veranlassen, Zinssenkungen auszusetzen“, erklärt Galler.

Entwicklungen am Rentenmarkt: Japan wird zunehmend attraktiv

Der Rentenmarkt zeigt laut Galler einige interessante Entwicklungen. „Insbesondere am US-Rentenmarkt sind verstärkte Anzeichen für Inflationsrisiken zu beobachten. Gleichzeitig deuten fallende Realrenditen bei US-Staatsanleihen jedoch auf zunehmende Wachstumsrisiken hin. Das zeigt bereits klar auf ein Stagflationsszenario“, erklärt Galler. Bei deutschen Staatsanleihen hat die Ankündigung weiterer Verschuldung zu einem Anstieg der Nominalrenditen geführt. Besonders bemerkenswert sind die Entwicklungen am japanischen Rentenmarkt, wo Staatsanleihen einen deutlichen Renditeanstieg verzeichneten, nachdem das langjährige deflationäre Umfeld zunehmend inflationär wurde, beispielsweise durch steigende Löhne. Diese Veränderungen könnten Kapitalströme in Richtung Japan lenken und den Yen weiter stärken, während der US-Dollar an Wert verlieren könnte. „Wir halten den US-Dollar schon länger für eine teure Währung, den Yen jedoch für sehr günstig. Das könnte sich nun ändern“, sagt Galler.

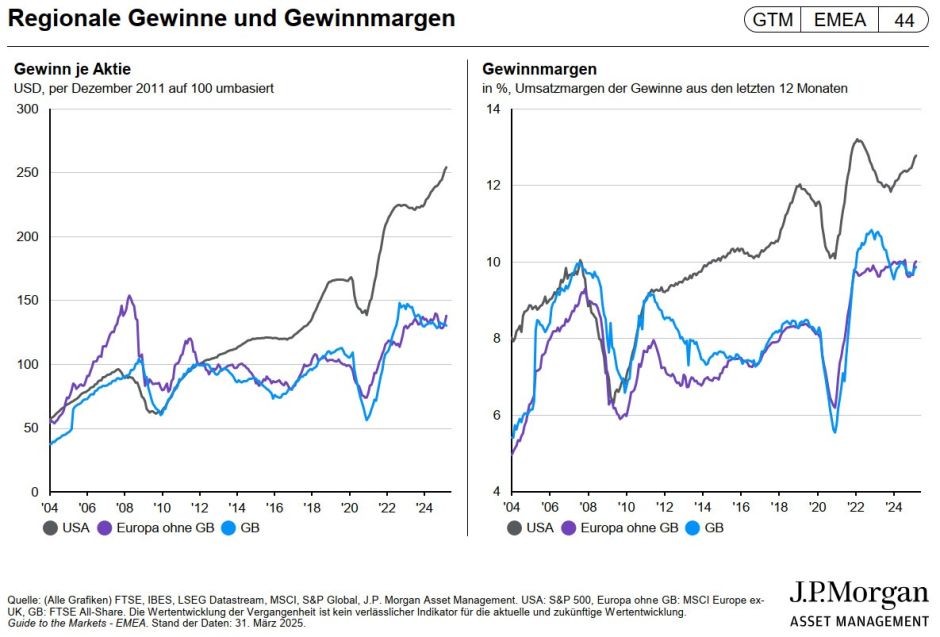

Aktienmärkte: Fokus auf Value-Titel und breitere Streuung

In Bezug auf den Aktienmarkt sieht Galler die Notwendigkeit, den Fokus stärker von US-Technologietiteln wegzulenken. „Für die großen US-Technologieunternehmen wird es zunehmend schwieriger, den hohen Erwartungen gerecht zu werden. Mit DeepSeek wurde klar, dass auch China beim Thema Technologie konkurrenzfähig ist“, so Galler. Investoren machen sich verstärkt Sorgen um die Gewinnmargen am US-Aktienmarkt. Die Gewinnprognosen dürften laut Galler im Zuge der jüngsten US-Zollankündigungen nach unten revidiert werden. „Wir setzen daher auf eine breitere Streuung des Gewinntrends, weg von den US-Mega-Caps hin zu Large Caps. Besonders Value- und Dividendentitel könnten gut geeignet sein, um mit den Risiken einer Stagflation umzugehen“, erklärt Galler. Schon 2022 habe man gesehen, dass Value- und Dividendentitel als Schutz gegen Inflation dienen konnten.

Bild2

Alternative Anlageklassen und das Ende des „Cash is King“-Mottos

Auch alternative Anlageformen wie Hedgefonds sowie Investitionen in Infrastruktur und Transport hält Galler für vielversprechend. Das oft zitierte Motto „Cash is King“ hält Galler jedoch für überholt. „Selbst wenn das geopolitische Risiko steigt, ist Liquidität nur selten ein langfristig sicherer Hafen und nur dann eine sinnvolle Alternative, wenn wir massive Inflationsschocks erleben, wie sie in den 1970er und 1980er Jahren auftraten. Ein solches Szenario ist jedoch derzeit nicht absehbar“, schließt Tilmann Galler.

Diesen Beitrag teilen: