Die Rückkehr von Donald Trump ins Weiße Haus hat die Weltpolitik und die Finanzmärkte aufgerüttelt. Das gilt insbesondere für Schwellenländer, also Länder mit schnell wachsenden, aber noch nicht vollständig entwickelten Volkswirtschaften. Für Anleger, die in Anleihen aus diesen Ländern investieren, ergeben sich neue Chancen, aber auch einige Risiken.

Chancen mit Frontier Markets Bonds

Anleihen aus den sogenannten Frontier Markets, also den am wenigsten entwickelten Schwellenländern, bieten erfahrungsgemäß höhere Renditen bei gleichzeitig größerem Risiko von Zahlungsausfällen. Bei aufkommender Unsicherheit am Rentenmarkt reagieren diese Papiere deshalb besonders sensibel. Trumps Wahlsieg hat jedoch kaum Auswirkungen auf dieses Marktsegment gehabt. Die Zinsen, die Länder wie Vietnam, Botswana oder Ghana zahlen müssen, um sich Geld zu leihen, sind nur leicht gestiegen. Das zeigt, dass Investoren kurzfristig keine größeren Probleme erwarten. Anleihen aus Frontier Markets bleiben deshalb insbesondere für risikobewusste Anleger attraktiv. Besonders interessant sind Anleihen in der jeweiligen Landeswährung dieser Länder, trotz der Stärke des US-Dollars. Denn viele Landeswährungen wurden zuletzt bereits stark abgewertet. Das eröffnet Chancen – insbesondere in den Ländern wie Ägypten, Nigeria, Pakistan und Kenia, wo die wirtschaftliche Entwicklung oft von lokalen Gegebenheiten geprägt ist und weniger von globalen Trends abhängt. Risikofrei ist ein Engagement in diesen Märkten jedoch nicht. Die voraussichtlich weniger lockere Geldpolitik der US-Notenbank könnte dafür sorgen, dass es für einige Frontier-Länder schwieriger werden könnte, neue Kredite zu günstigen Konditionen zu bekommen.

Mit anderen Worten: Die Kurse bereits emittierter Anleihen könnten sinken – und damit auch die Preise für die Frontier Markets Fonds. Davon gibt es aktuell sechs Stück, siehe Tabelle. Bis auf den abdrn SICAV I – Frontier Markets Bond Fund sind alle hier aufgeführten Fonds thesaurierende Hauptanteilsklassen. Dass die Frontier Markets kein einfaches Pflaster sind, zeigt die unterschiedliche Performance der Rentenfonds. Den UBAM - Emerging Markets Frontier Bond APHC und dem UI Aktia EM Frontier Bond+ R trennen bemerkenswerte 20 Prozentpunkte an Wertentwicklung – wohlgemerkt für einen Zeitraum von zwölf Monaten.

Risiken für Lokalwährungsanleihen größerer Schwellenländer

Im Gegensatz zu Bonds aus den Frontier Markets haben es Anleihen in den Landeswährungen der größeren Schwellenländer derzeit schwerer. Trumps protektionistische Politik, wie etwa höhere Zölle auf Importe aus China, könnte etliche dieser Währungen unter Druck setzen. Sollte der US-Dollar aufwerten, stiegen die Schulden dieser Länder in ihrer Landeswährung. Die Bonität der betreffenden Länder würde darunter leiden – was einen negativen Effekt auf die Kurse der betreffenden Anleihen hätte. Zudem würden die Ausschüttungen in Euro oder US-Dollar niedriger ausfallen. Für Anleger ist das ein nicht zu unterschätzendes Risiko. Der Markt für Emerging Markets Bonds ist jedoch vielfältig. Die Anleihen einiger Länder bieten derzeit Chancen. Dazu zählen etwa Papiere aus Kolumbien. Dort ist die Inflation rückläufig. Die Zentralbank hat deshalb Spielraum für Zinssenkungen, was bereits emittierten Anleihen zum Kursaufschwung verhelfen könnte.

Unternehmensanleihen aus einigen Ländern als stabile Alternative

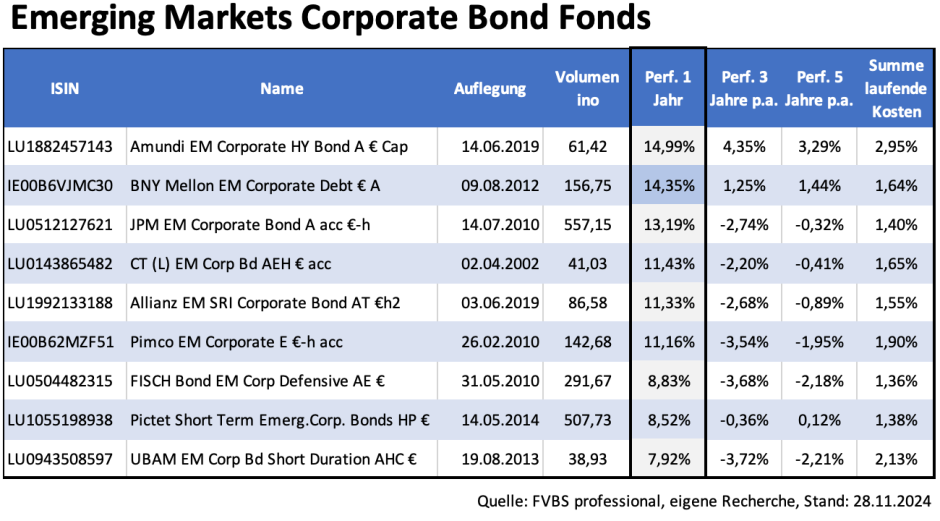

Bei Unternehmensanleihen aus Schwellenländern sieht die Lage deutlich positiver aus. Diese Anleihen haben sich in der Vergangenheit als stabil erwiesen, selbst in schwierigen Zeiten. Auch jetzt bleiben sie eine attraktive Möglichkeit für Anleger, vor allem wegen der relativ hohen Renditen. Allerdings gibt es auch hier regionale Unterschiede. In Ländern wie Mexiko oder in einigen asiatischen Schwellenländern könnten höhere US-Zölle und steigende Finanzierungskosten Unternehmen stärker belasten, weshalb eine genaue Auswahl hier besonders wichtig ist. So lohnt etwa ein Blick in das Fondsportfolio des Performance-Spitzenreiters in diesem Segment. Der Amundi Emerging Markets Corporate High Yield Bond A versammelt unter seinem Dach eine bunte Mischung von Unternehmensanleihen aus aller Herren Länder, darunter Bonds aus Kolumbien, Mauritius oder Papua-Neuguinea, aber auch japanische oder kanadische Corporate Bonds. Argentinische Anleihen machen mehr als fünf Prozent des Portfolios aus. Mexiko ist mit etwas mehr als vier Prozent vertreten. Die Inkaufnahme der Risiken hat sich für Anleger, die den Fonds im Depot haben, in den zurückliegenden zwölf Monaten mit einer Rendite von fast 15 Prozent ausgezahlt. Risikoärmer ist der UBAM EM Corporate Bonds Short Duration AHC unterwegs. Der Rentenfonds setzt explizit auf Kurzläufer und steuert so das Risiko der Folgen von Zins- und Währungsschwankungen herunter. Dies und die recht hohen laufenden Kosten des Fonds schmälern im die Rendite.

Fazit: Schwellenländer-Rentenfonds haben bieten nach den US-Wahlen ein gemischtes Bild. Während sich die Anleihen aus Frontier Markets als widerstandsfähig erweisen, stehen Anleihen in den Landeswährungen größerer Schwellenländer unter Druck. Unternehmensanleihen hingegen zeigen sich stabil und bleiben attraktiv. Finanzberater sollten Anlegern, die sich für Fonds mit Schwellenländeranleihen interessieren, die Besonderheiten der einzelnen Segmente, Länder und Regionen gut erklären und dafür sorgen, dass die Investments breit gestreut werden.

Diesen Beitrag teilen: