- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

BNP-Fondsmanager: „Japanische Small Caps haben Potenzial“

FundResearch-Fondsmanager-Talk: Shunsuke Matsushima über den PARVEST Equity Japan Small Caps und die Vorteile kleinerer Unternehmen gegenüber Bluechips.

28.02.2014 | 13:42 Uhr von «Patrick Daum»

Shunsuke Matsushima ist Fondsmanager des PARVEST Equity Japan Small Caps (ISIN: LU0069970662) von BNP Paribas Investment Partners. Der Fonds wurde kürzlich mit LIPPER-Fund-Award ausgezeichnet. IM Gespräch mit FundResearch spricht Matsushima über seinen Fonds und erläutert warum insbesondere sie Small Caps aus Japan enorme Vorteile gegenüber den großen Unternehmen haben.

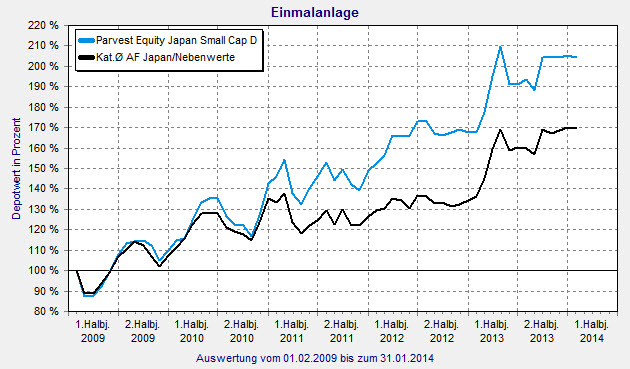

PARVEST Equity Japan Small Caps: Über fünf Jahre mit deutlicher Outperformance

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch: Herr Matsushima, Ihr Fonds PARVEST Equity Japan Small Caps wurde mit einem LIPPER-Fund-Award ausgezeichnet. Was ist das Besondere an dem Fonds? Wie sieht die Strategie aus?

Shunsuke Matsushima: Die Investmentstrategie des Fonds kann als „Value to Growth“ bezeichnet werden. Wir investieren in Value-Aktien die Potenzial für Gewinnwachstum haben. Davon gibt es zwei Sorten: Solche mit Gewinnwachstumspotenzial und solche mit sichtbarem Gewinnwachstum aber fehlender Aufmerksamkeit durch den Aktienmarkt. Wenn es tatsächlich zu einer Gewinnzunahme kommt, transformiert die Aktie zu einer Growth-Aktie mit einer höheren Bewertung. Zur Generierung von Alpha nutzen wir den Bottom-up-Ansatz, um Ineffizienzen des Small-Cap-Aktienmarktes nachgehen zu können. Damit wir auch die richtigen Titel – solche mit Value-Potenzial – finden, halten wir eine Vielzahl von Meetings mit Unternehmen ab.

FundResearch: Nach welchen Vorgaben werden die Aktien im Portfolio ausgewählt? Setzen Sie auf bestimmte Sektoren oder sind Sie eher Stockpicker?

Shunsuke Matsushima: Wichtig bei der Aktienauswahl ist, dass der Titel unterbewertet ist und gleichzeitig das Potenzial zu Gewinnwachstum aufzeigt. Beim Basis-Research – dem Treffen mit den Konzernführungen – muss ersichtlich werden, dass das Unternehmen einen Wachstumskatalysator besitzt, wie zum Beispiel ein innovatives Geschäftsmodell, Produkte und Dienstleistungen. Durch den Bottom-up-Ansatz ist die Sektorallokation das Ergebnis der individuellen Aktienauswahl. Wenn das Portfolio gebaut worden ist, nehme ich noch Feinabstimmungen vor, um Schieflagen in bestimmten Sektoren zu vermeiden.

FundResearch: Was sind die Vorteile japanischer Small Caps gegenüber den Bluechip-Aktien?

Shunsuke Matsushima: Es gibt einige Vorteile. Da ist zum einen das Universum. 3.300 der insgesamt 3.500 japanischen Aktien sind Small- und Mid Caps. Es handelt sich also um ein breit diversifiziertes Umfeld, in dem wir viele Unternehmen in verschiedensten Sektoren finden. Anders als die traditionellen Large-Cap-Unternehmen, sind die Small Caps sehr gut angepasst, um Marktvorteile und sich verändernde Trends wahrnehmen zu können. Durch ihre geringe Größe sind sie flexibler und beweglicher was das Treffen von Entscheidungen angeht. Viele dieser Unternehmen verfügen zudem über einzigartige Technologien, Produkte oder Geschäftsmodelle und haben einen starken globalen Marktanteil. In den Bereichen Medizin und Gesundheit, Smartphones oder Tablet-PCs, Hybrid- und „Next-Generation“-Automobile bieten viele dieser kleinen Firmen essentielle Teile und Komponenten an, während die Großkonzerne – die Produkte aus den Komponenten zusammenstellen – meistens nicht aus Japan kommen. Wir können daher deutlich höheres Wachstum in solch kleinen Unternehmen erwarten als in großen. Und trotz ihres großen Wachstumspotenzials sind japanische Small Caps stärker unterbewertet als die Blue Chips.

FundResearch: Wie hoch ist das Volumen des Fonds?

Shunsuke Matsushima: Ende Januar 2014 hatten wir rund 199 Millionen Euro Assets unter Management.

FundResearch: Der Fonds entwickelte sich in den vergangenen fünf Jahren mit einer Performance von rund 104 Prozent ausgesprochen gut. Im letzten Jahr lag der Fonds jedoch hinter dem Peergroup-Durchschnitt zurück. Was sind die Gründe?

Shunsuke Matsushima: In den vergangenen fünf Jahren war die Fondsperformance absolut wettbewerbsfähig. Dafür wurden wir auch mehrfach ausgezeichnet. 2013 war uns bewusst, dass Mittbewerber ebenfalls gut performten. Das schafften sie insbesondere durch Internet-Aktien, die im vergangenen Jahr stark anstiegen. Aufgrund unserer Investmentphilosophie dürfen wir aber nicht in solche überbewerteten und hoch-riskanten Aktien investieren. Uns ist bewusst, dass solche Titel nicht nur eine hohe Bewertung sondern auch einen starken Marktanteil aufweisen. Wir müssen andere Aktien finden, die sich neben ihnen am Markt beweisen können. Die zu finden ist schwer und gelingt nur selten. Deshalb kam es zur Unterperformance. Wir sind davon überzeugt, dass sich unsere „Value to Growth“-Strategie perfekt dazu eignet, eine stabile und überaus wettbewerbsfähige Performance über einen langfristigen Zeitraum zu schaffen.

FundResearch: Der Fonds ist mit einem Minus von rund einem halben Prozent ins Jahr 2014 gestartet – nach einem Plus von 22,4 Prozent in 2013. Was ist passiert?

Shunsuke Matsushima: Die Fondserträge, die auf den Fair Value Schätzungen beruhen, haben die Benchmark im Januar 2014 unterperformt. Der japanische Aktienmarkt ist Ende Januar aufgrund der Währungsabwertungen in den Schwellenländern gefallen. Eine Verschlechterung der chinesischen Konjunkturindikatoren und weiche US-Indikatoren kamen hinzu. Aber wir gehen davon aus, dass die Fundamentaldaten der entwickelten Märkte solide sind, und dass ein eventueller negativer Einfluss durch den Anstieg der Verbrauchssteuern nur kurzfristig sein wird. Daher sollte sich der japanische Aktienmarkt wieder in einen Aufwärtstrend umkehren.

FundResearch: Die starke Entwicklung des japanischen Aktienmarktes ist nicht zuletzt auf die dortige Notenbankpolitik zurückzuführen. Wie wird es 2014 weitergehen?

Shunsuke Matsushima: Verglichen mit 2013, als der japanische Aktienmarkt vor allem von Large-Cap-Aktien getrieben war, ist das Marktumfeld 2014 günstig für Small Caps. Die gute Entwicklung der Bluechips in 2013 lag natürlich hauptsächlich an der Notenbankpolitik. Die Outperformance der Small Caps im laufenden Jahr hingegen wird auf die Unternehmensgewinne zurückzuführen sein, die wir bei rund 15 Prozent erwarten. Denn es gibt immer mehr Konzerne mit starken Gewinnen, die von der Inlandsnachfrage profitieren. Die Mehrzahl dieser Unternehmen sind Small Caps und ihr Bewertungslevel ist deutlich niedriger als das der Großen. Zudem ziehen die Kapitalzuflüsse vor allem aus den Schwellenländern derzeit an.

(PD)

Diesen Beitrag teilen: