- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Managed Futures erfüllen ihr Versprechen

Die fast vergessene Anlageklasse wird ihrem Ruf als Kriseninvestment und Portfoliostabilisator weiterhin gerecht. Das belegt eine aktuelle Untersuchung zweier Wissenschaftler der Universität Hamburg. Vor allem als Ergänzung zu Aktien spielen CTA-Strategien ihre Trümpfe aus

23.08.2024 | 06:25 Uhr von «W. Drobetz / H. Dichtl»

Wird heutzutage über „Alternative Investments“ diskutiert, so gewinnt man den Eindruck, dass sich dabei fast alles ausschließlich um illiquide Assetklassen wie Private Equity, Private Debt oder auch Infrastruktur dreht. Hierbei wird häufig vergessen, dass auch das Segment „Liquid Alternatives“ (hierzu gehören Hedgefonds oder Absolute Return Funds) durchaus sinnvolle und attraktive Anlagestrategien zu bieten hat. Vor allem Managed Futures galten in der Vergangenheit aufgrund ihrer vorteilhaften Korrelationseigenschaften zu den traditionellen Assetklassen als stabiler und wichtiger Depotbaustein, der auch bei massiven Aktienmarktrücksetzern deutlich positive Renditebeiträge erwirtschaften konnte.

Auch wenn sich die Aktienmärkte aktuell wieder auf einem hohen Niveau bewegen, so hat die jüngste Vergangenheit das hohe Rückschlagrisiko dieser Assetklasse aufgezeigt. Zu nennen ist hierbei neben dem Covid-19-Crash im Jahr 2020 auch der Ukraine-Einbruch im Jahr 2022. Diese Entwicklungen haben wir zum Anlass genommen, um zu prüfen, ob die mittlerweile schon fast vergessene Assetklasse Managed Futures auch bei den jüngsten Aktienmarktrücksetzern in der Lage war, ihrem Ruf als Kriseninvestment gerecht zu werden. Die wichtigsten Erkenntnisse einer an der Universität Hamburg hierzu durchgeführten Studie werden in diesem Beitrag präsentiert.

Abweichende Wertentwicklung

Bei der Anlagestrategie Managed Futures wird versucht, Auf- und Abwärtstrends in internationalen Aktien-, Renten-, Rohstoff- und Währungsmärkten mithilfe von Long- und Short-Positionen profitabel auszunutzen. Zum Einsatz kommen zumeist quantitative Anlagestrategien basierend auf dem sogenannten Time-Series-Momentum. Managed-Futures-Strategien sind auch als CTA-Strategien bekannt, wobei CTA für Commodity Trading Advisors steht, was darauf hindeutet, dass die Wurzeln von Managed Futures im Rohstoffhandel zu finden sind.

In der Abbildung rechts ist die kumulierte Wertentwicklung des DAX, des Stoxx Europe 600 NR Index sowie des von der Société Générale veröffentlichten Managed Futures Index SG CTA abgebildet. Alle Werte sind in Euro notiert, beginnen ab Ende Dezember 1999 und enden per Dezember 2023. Mit den ausgewählten Aktienindizes wird die Sicht eines deutschen Anlegers eingenommen.

Negative Korrelation

Sowohl für den DAX als auch für den Stoxx Europe 600 Index lässt sich eine Rendite von lediglich 3,7 Prozent p. a. für den langen Zeitraum von 24 Jahren beobachten, obwohl Dividenden bereits eingerechnet sind. Ursächlich für diese enttäuschende Langfristperformance dürften die großen Aktienmarkteinbrüche sein: 2000 bis 2002 (geplatzte Dotcom-Bubble), 2008 bis 2009 (Finanzkrise) und 2020 (Corona-Crash). Für den Managed Futures Index SG CTA Index (ebenfalls in Euro) ergibt sich mit 4,0 Prozent p. a. eine moderat höhere Rendite im gleichen Zeitraum.

Das Schwankungsrisiko lässt sich anhand der Volatilität messen. Im Analysezeitraum beträgt die Volatilität für den DAX 20,3 Prozent p. a., für den Stoxx Europe 600 Index 15,2 Prozent p. a. und für den SG CTA Index 12,6 Prozent p. a. Es kann somit festgehalten werden, dass der Managed Futures Index im Vergleich zu beiden Aktienindizes ein deutlich geringeres Schwankungsrisiko aufweist.

Für eine sachgerechte Beurteilung des Risikos auf Portfolioebene sind jedoch nicht nur die Volatilitäten von Bedeutung, sondern auch die Korrelationseigenschaften. Im Betrachtungszeitraum beträgt die Korrelation des SG CTA Index mit dem DAX -0,16 und jene mit dem Stoxx Europe 600 Index -0,14. Es lassen sich somit genau jene günstigen Korrelationseigenschaften beobachten, mit denen die guten Diversifikationseigenschaften von Managed Futures zumeist begründet werden (dies zeigt auch eine hier nicht dargestellte Analyse der rollierenden Fünf-Jahres-Korrelationen).

Für den Anleger ist entscheidend, dass Managed Futures in Crash- und Krisenphasen nicht von den negativen Entwicklungen auf den Aktienmärkten betroffen sind oder idealerweise sogar eine entgegengesetzte Entwicklung aufweisen.

Wie bereits aus der Abbildung 1 rechts oben ersichtlich ist, weist der Managed Futures Index insbesondere in den schwierigen Aktienmarktphasen, wie etwa während des Platzens der Dotcom-Bubble, der globalen Finanzkrise oder auch des Corona-Einbruchs, eine weitgehend stabile Wertentwicklung auf.

Positive Wirkung

Um tiefer gehende Einblicke zu erhalten, werden im Folgenden die großen Aktienmarkteinbrüche der letzten 24 Jahre näher analysiert und im Hinblick darauf geprüft, inwieweit Managed Futures hier gegensteuern oder sogar einen positiven Renditebeitrag liefern konnten. Zunächst wird analysiert, wie sich die internationalen Aktienmarkteinbrüche auf einen in Deutschland beziehungsweise Europa anlegenden Aktieninvestor ausgewirkt haben. Zur Identifizierung der größten internationalen Aktienmarkteinbrüche in diesem Jahrhundert wird auf den MSCI World Index zurückgegriffen. Um die reine Kursentwicklung ohne Dividenden- und Währungseinflüsse abzubilden, wird der MSCI- World-Preisindex (PI) in US-Dollar gewählt.

In der Abbildung 2 rechts oben sind die Renditen des DAX sowie des Stoxx Europe 600 NR (jeweils in Euro) während der internationalen Aktienmarkteinbrüche (gemessen anhand des MSCI World PI in US-Dollar) dargestellt. Die Grafik zeigt, dass sich weder der DAX noch der Stoxx Europe 600 Index den internationalen Aktienmarkteinbrüchen entziehen konnten. Im Gegenteil: Der deutsche Aktienindex DAX wies häufig sogar noch höhere Rückschläge auf als der MSCI World Index.

Krisenresistente Anlagestrategien

In der Studie von Harvey et al., veröffentlicht 2019 im „Journal of Portfolio Management“ unter dem Titel „The Best of Strategies for the Worst of Times: Can Portfolios Be Crisis Proofed?“, findet sich ein umfassender Vergleich krisenresistenter Anlagestrategien. In dieser Untersuchung wurde unter anderem gezeigt, dass eine rollierende Put-Absicherung des Aktien-Exposures zwar die zuverlässigste Form der Absicherung ist, jedoch auch die mit Abstand teuerste.

Deshalb resultierte diese Absicherung über den gesamten Analysezeitraum in einer negativen Überschussrendite über den 1-Monats-Geldmarktsatz von -7,4 Prozent p. a. Die überzeugendsten Ergebnisse für den Analysezeitraum von 1985 bis 2018 lieferten zwei dynamische Investmentstrategien: Eine Long/Short-Strategie mit Qualitätsaktien sowie eine auf Futures basierende Time-Series-Momentum-Strategie, also ein Anlagekonzept, das typisch für CTA-Fonds ist. Da die Studie im Jahr 2018 endet, wurden der Corona-Crash und der Ukraine-Einbruch nicht berücksichtigt.

Insbesondere aufgrund der regulatorischen Vorschriften liegen bei deutschen institutionellen Anlegern ein Großteil der Assets in weitgehend sicheren heimischen Staatsanleihen (ohne Bonitäts- und Währungsrisiken), auch wenn die damit erzielten Renditen in den letzten Jahren alles andere als auskömmlich waren. In der Abbildung 3 rechts oben werden die Renditen des deutschen Rentenindex Rexp sowie des SG CTA Index während der sechs globalen Aktienmarkteinbrüche der Rendite des Stoxx Europe 600 gegenübergestellt.

Stärker als Anleihen

Managed Futures erwirtschafteten sowohl während des Dotcom-Crashs als auch während der Finanzmarktkrise zweistellige positive Renditen (24,7 Prozent und 29,2 Prozent) und konnten damit einen wichtigen Performancebeitrag in diesen schwierigen Marktphasen liefern. Wenngleich auch deutsche Staatsanleihen in diesen beiden Krisenphasen positive Renditen aufwiesen, so lagen diese doch deutlich unter jenen der Managed Futures (19,0 Prozent beziehungsweise 11,2 Prozent).

Besonders interessant sind die beiden jüngsten Markteinbrüche, die in der Studie von Harvey et al. (2019) nicht mit abgedeckt sind. Im Corona-Crash konnten zwar sowohl deutsche Staatsanleihen als auch Managed Futures positive Beiträge erwirtschaften, die jedoch mit 0,9 Prozent (Rexp) und 1,8 Prozent (SG CTA Index) überschaubar ausfielen. Ein ganz anderes Bild zeigte sich während des Markteinbruchs infolge des Ukraine-Kriegs. Die rapide Zinserhöhung in dieser Phase (hervorgerufen durch einen massiven Anstieg der Inflationsrate) führte dazu, dass deutsche Staatsanleihen mit -10,7 Prozent deutlich negativ rentierten.

Nicht jedoch der SG CTA Index, der im gleichen Zeitraum eine sagenhafte Rendite von 46,4 Prozent erzielte. Den 20 im Index enthaltenen CTA-Funds war es gelungen, deutlich von Aktienmarkteinbruch und steigenden Zinsen gewinnbringend zu profitieren. Managed Futures konnten somit wieder ihren Ruf als krisenresistente Anlage unter Beweis stellen.

Wertvolle Portfoliobeimischung

In unserer Studie haben wir ferner untersucht, wie sich die Beimischung von Managed Futures mit unterschiedlichen Quoten auf ein reines Aktiendepot sowie ein gemischtes Aktien-Renten-Portfolio auswirkt. Hierzu werden nachfolgend exemplarisch die Effekte einer 25-Prozent-Beimischung zu einem europäischen Aktienportfolio (abgebildet durch den Stoxx Europe 600 Index) betrachtet.

Zusätzlich wurden in einem nächsten Schritt einem Portfolio, bestehend aus 30 Prozent Stoxx Europe 600 Index und 70 Prozent Rexp, 25 Prozent des SG CTA Index beigemischt. Die Auswirkungen auf Rendite und Risiko des Portfolios waren klar erkennbar. Anmerkung: Die 25 Prozent-Beimischung erfolgte zulasten der 30-prozentigen Aktienquote. Die Rentenquote von 70 Prozent wurde nicht verändert.

Da nur zu Beginn jedes Kalenderjahres ein Rebalancing der Portfoliogewichte auf die originäre Ausgangsgewichtung erfolgte, können Rebalancing-Transaktionskosten vernachlässigt werden. Der Analysezeitraum erstreckt sich wieder von Anfang 2000 bis Ende 2023.

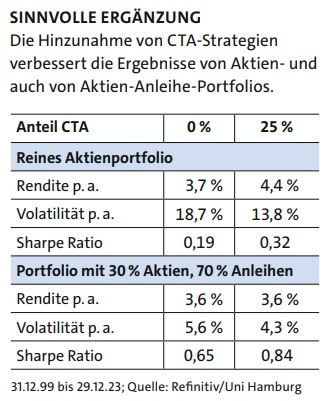

Die Resultate der CTA-Beimischung sind deutlich: Wird einem Aktienportfolio (abgebildet mit dem Stoxx Europe 600) der SG CTA Index mit 25 Prozent beigemischt, so steigt die Rendite von 3,7 Prozent p. a. auf 4,4 Prozent p. a., wobei gleichzeitig die Volatilität von 18,7 Prozent p. a. auf 13,8 Prozent p. a. sinkt. Damit einher geht ein Anstieg des Sharpe Ratio von 0,19 auf 0,32.

Beim 30 : 70-Aktien-Anleihe-Portfolio lässt sich zwar keine Verbesserung der Rendite aufgrund einer 25-Prozent-Beimischung des SG CTA Index feststellen, jedoch sank die Volatilität von 5,6 Prozent auf 4,3 Prozent, was einen Anstieg der Sharpe Ratio von 0,65 auf 0,84 bewirkte. Die Auswirkungen der CTA-Beimischung auf beide Portfolios zeigt zusammenfassend die Tabelle 1 unten.

Da jedoch der unseren Berechnungen zugrunde liegende SG CTA Index nicht unmittelbar investierbar ist, stellt sich die Frage, ob es auch für institutionelle Anleger in Deutschland realistische Möglichkeiten gibt, in Managed Futures zu investieren und an deren positiven Eigenschaften zu partizipieren. Vor diesem Hintergrund haben wir beispielhaft einen CTA-Manager beziehungsweise dessen Fonds analysiert, der aufgrund seiner breiten Diversifikation gut mit dem SG CTA Index vergleichbar ist und der über einen ausreichend langen Track Record verfügt.

Im Rahmen einer Peergroup-Analyse zeigte sich, dass sich der Fonds hinsichtlich des Sharpe Ratio im Top-20-Prozent-Quantil befand. Es handelte sich also um einen „guten“ Manager, wobei im Rahmen eines „Cherry-Pickings“ bewusst nicht der beste selektiert wurde. Der Manager wies im Untersuchungszeitraum eine bessere historische Rendite auf als der SG CTA Index (7,1 Prozent p. a. vs. 4,2 Prozent p. a.), jedoch auch eine höhere Volatilität.

Aufgrund der bekannten Nachteile der Volatilität als Risikomaß wurde zusätzlich der Maximum Drawdown mithilfe von Bootstrap-Analysen untersucht, wobei sich auch hier der CTA-Manager gegenüber dem Managed Futures Index als eindeutig überlegen herausstellte.

Fazit

Unsere Studie zeigt klar, dass die Fokussierung auf „Illiquid Alternatives“ und die Vernachlässigung liquider Alternativanlagen zu Unrecht erfolgt. Während der jüngsten Aktienmarkteinbrüche konnte die liquide Managed-Futures-Strategie wiederholt unter Beweis stellen, dass sie zu Recht als krisenresistente Anlage gilt und einen festen Platz in einem Anlagedepot einnehmen sollte.

Auch wenn die bekannten Managed-Futures-Indizes selbst nicht unmittelbar investierbar sind, so zeigt unsere Studie, dass aktive Manager mit vergleichbaren oder sogar noch besseren Rendite-Risiko-Eigenschaften am Markt verfügbar sind. Einer langfristig erfolgreichen Depotbeimischung von Managed Futures sollte somit nichts im Wege stehen.

Tabelle 1

Die Gastautoren

Prof. Dr. Wolfgang Drobetz

Fakultät für Betriebswirtschaft, Universität Hamburg

Der Inhaber des Lehrstuhls für Unternehmensfinanzierung und Portfoliomanagement der Universität Hamburg promovierte am Schweizerischen Institut für Banken und Finanzen der Universität St. Gallen und habilitierte an der Universität Basel.

PD Dr. Hubert Dichtl

Privatdozent, Universität Hamburg

Der Diplom-Kaufmann und Diplom-Informatiker promovierte an der Universität Bremen zum Dr. rer. pol., 2017 erfolgte die Habilitation. Seitdem lehrt er als Privatdozent an der Universität Hamburg. Er ist auch Geschäftsführer der dichtl research & consulting GmbH.

Diesen Beitrag teilen: