Die geburtenstarken Jahrgänge nähern sich dem Ruhestand. Sie

haben oft viel gespart, gleichzeitig schätzen sie ihre gesetzliche Altersrente

aufgrund der aktuell hohen Inflation oft als zu knapp ein. Für sie und ihre

Finanzberater stellt sich daher die Frage, welche Formen des Kapitalverzehrs

sich für ein Zusatzeinkommen im Alter mit ihren persönlichen Zielen am besten

vereinbaren lässt. Wurde dafür bislang oft eine sofort beginnende private Rente

gewählt, wird diese von vielen Finanzberatern und Finanzplanern wegen der

geringer Verzinsung, hoher Kosten und geringem Inflationsschutz zunehmend

kritisch gesehen. Alternative Kapitalverzehr-Modelle wie Auszahlpläne für

Aktien-, Anleihen oder gemischte Depots sowie Modelle zur Kapitalfreisetzung

aus dem Eigenheim sind gefragt. Nächstes Jahr erreichen die Geburtsjahrgänge

1958 ihre Regelaltersgrenze von 66 Jahren. Für sie stellt sich jetzt die Frage,

wie sie ihr Erspartes für ein zusätzliches Einkommen während des Ruhestands

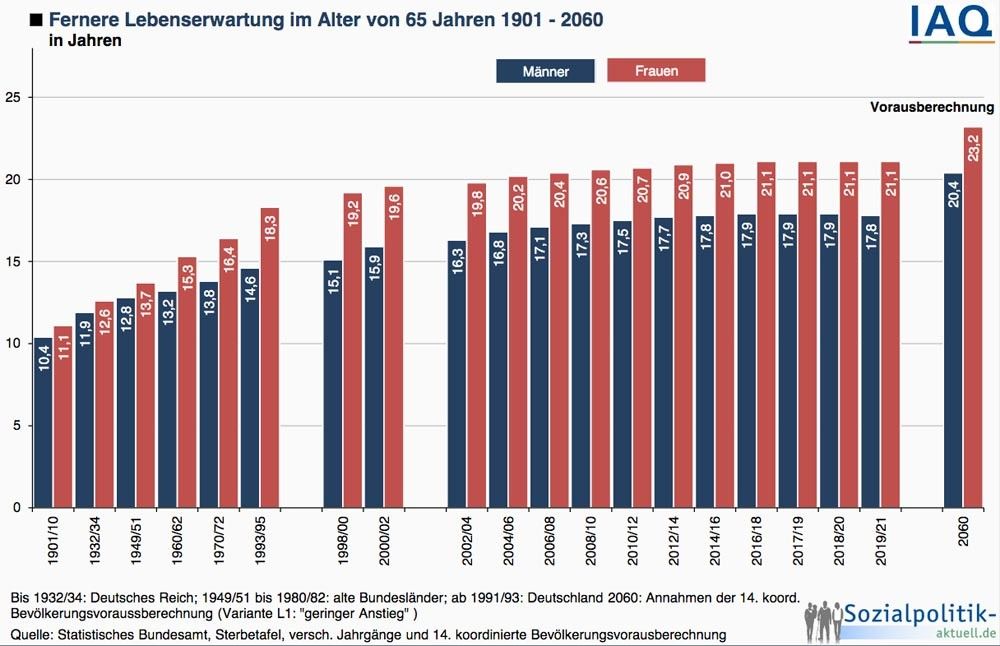

anlegen. Für heute 65-jährige Männer betrögt diese fernere Lebenserwartung 17,8

Jahre, für Frauen im gleichen Alter 21,1 Jahre (siehe Grafik Sterbetafel

2019/2021). Mit welchen Vor- und Nachteile die jeweiligen Modelle verbunden

sind, lässt sich für ein Kapital von 250.000 Euro aufzeigen.

Private Sofortrente:

Zum Leben zu wenig, zum Sterben zuviel

Am einfachsten ist die Einzahlung des Kapitals in eine

sofort beginnende private Rente. Einer der günstigen Rentenanbieter, die

Europa, zahlt für 250.000 Euro an einen 66-jährigen lebenslang eine

Garantierente von 693 Euro pro Monat. Mit den nichtgarantierten Überschüssen

ergibt sich aktuell eine monatliche Gesamtrente von 807 Euro. Versicherte, die

statt der anfänglich höheren Gesamtrente eine laufende Erhöhung – als

Inflationsausgleich – wünschen, können die Überschüsse auch für die

Rentenerhöhung verwenden. Wer eine jährliche Rentenauszahlung mit einem hohen

Überschuss für eine hohe Gesamtrente wünscht, erhält bei der Allianz (Tarif

PrivatSofortRente) eine Jahresrente von 12.414 Euro (davon 8.832 garantiert).

Der größte Vorteil der Rentenversicherung liegt in der

Absicherung des sogenannten Langlebigkeitsrisikos. Der Versicherer übernimmt

das Risiko, die Rente auch dann weiter zu zahlen, wenn der Versicherte seine

fernere Lebenserwartung deutlich übertrifft. Zudem ist die Rentenversicherung

bequem. Nach Abschluss und Kapitaleinzahlung bekommt der Versicherte seine

private Zusatzrente monatlich auf sein Konto überwiesen, ohne sich noch um

etwas kümmern zu müssen.

Diesen Vorteilen stehen mehrere Nachteile

gegenüber. Verstirbt der Versicherte bereits kurz nach Vertragsabschluss, ist

sein Kapital verloren, ohne dass er oder seine Erben einen adäquaten Gegenwert

erhalten haben. Auch wenn der Versicherte entsprechend seiner ferneren

Lebenserwartung seine Rente 16,8 Jahre lang erhält, entspricht dies gemessen an

einem Entnahmeplan einer negativen Verzinsung von 4,7 Prozent. Um sein

eingezahltes Kapital nominal als Rente unverzinst zurückzubekommen, müsste er

eine Rentenauszahldauer von 25,8 Jahren erreichen, also das 92. Lebensjahr

erleben. Als weiterer Nachteil kommt hinzu, dass der Versicherte nach

Rentenbeginn keinen Einfluss mehr auf die Kapitalanlage nehmen kann. Bleibt

über die Rentenbezugszeit die Inflation dauerhaft über zwei Prozent, ist auch

bei einer Rentenanpassung ein Kaufkraftverlust mit der privaten Rente zu

erwarten.

Bank-Auszahlplan: Zum

Teil wieder mit hohen Zinsen

Das Kapital von 250.000 Euro kann auch bei einer Bank

verzinst angelegt werden, die es über einen Auszahlplan über eine bestimmte

Laufzeit auszahlt. Laut dem Finanzportal Biallo bieten die Gefa-Bank oder die

Bausparkasse Mainz Auszahlpläne mit einer

Verzinsung von bis zu 3,75 Prozent an. Die IKB Bank zahlt bis zu 2,75

Prozent. In dem GEFA Auszahlplan können Beträge ab 10.000 Euro bis zehn

Millionen Euro angelegt und über Laufzeiten von vier, fünf, sechs und zehn

Jahren monatlich ausgezahlt werden. Um zehn Jahre lang eine monatliche

Auszahlung in gleicher Höhe wie die Rentenversicherung der Europa zu erhalten,

würde bei der GEFA ein Einmalbetrag von rund 56.000 Euro ausreichen. Bleibt der

Zins auch für spätere Einzahlungen für den Entnahmeplan gleich, würde danach

noch mal der gleiche Betrag fällig. Insgesamt würde das Kapital von 250.000

Euro für eine Auszahlungsdauer von 44 Jahren reichen, also bis zum 110.

Lebensjahr. Werden – wie bei der

Allianz-Rente –jährlich 12.414 Euro ausgezahlt, würde das Kapital von 250.000 Euro

beim GEFA Auszahlplan immerhin bis zum 100. Lebensjahr reichen.

Der Vorteil des Bankauszahlplans im Vergleich zur

Rentenversicherung ist eine deutlich höhere Verzinsung. Sollte der Ruheständler

solange wie seine fernere Lebenserwartung leben, bleibt für seine Angehörige

noch ein erhebliches Kapital als Erbe übrig. Benötigt der Anleger eine

geringere laufende Auszahlung, kann er zu Lebzeiten frei über das noch nicht in

den Bankauszahlplan eingezahlte Kapital verfügen und größere Beträge

verschenken oder für größere einmalige Ausgaben (z.B. Haussanierung)

ausgegeben. Auch kann er das freie Kapital beliebig investieren.

Die Rentenversicherung ist dem Banksparplan nur

dann überlegen, wenn der Anleger selbst das biblische Alter von 100 oder gar

110 Jahre überschreiten sollte. Dann ist sein Kapital für den Bankauszahlplan

aufgezehrt. Ein Nachteil ist auch, dass der Entnahmeplan nur über zehn Jahre

möglich ist. Der Anleger muss danach weiteres Kapital in einen neuen

Bank-Auszahlplan nachschießen. Schließlich kann die Inflation während der

zehnjährigen Auszahlphase über den Bankzins liegen und sich für das eingezahlte

Kapital eine negative Realverzinsung ergeben. Dieser Nachteil ist allerdings

bei der Rentenversicherung größer, da dort das gesamte Kapital über die gesamte

Laufzeit an einen geringen Rechungszins der Versicherung gebunden ist.

Auszahlplan mit

inflationsgesicherten Anleihen

In seiner Studie „Private Rente. Anleihen oder

Umkehrhypothek“ schlägt der Sven Ebert vom Flossbach von Storch Research

Institute inflationsindexierte Anleihen als Anlage für Senioren vor, die ihr

Langlebigkeitsrisiko selbst tragen wollen. Im Gegensatz zu einer normalen

Anleihe werden inflationsindexierte Papiere am Ende ihrer Laufzeit nicht zum

Nennwert zurückbezahlt. Stattdessen erhält der Anleger einen kumulierten

Ausgleich für die während der Haltezeit aufgelaufenen Inflation. „Bei zwei

Prozent Inflation erhält man so bei einem Realzins von null und dreijähriger

Laufzeit für 100 Euro eingesetztes Kapital 106,12 Euro zurück. Der jährliche

Kupon wird ebenfalls um die Inflationsrate erhöht. Im Falle einer Deflation

wird am Ende der Laufzeit mindestens der Nennwert zurückgegeben“, erläutert

Ebert. Weil der Bund aktuell nur fünf inflationsgeschützte Anleihen anbietet,

könnten auch inflationsgeschützte Anleihen des französischen Staates

herangezogen werden. „Vergleicht man die Renditen inflationsindexierter Papiere

von real nur wenig über null Prozent mit den oben erwähnten Verzinsungen

klassischer Rentenversicherungen, so ist man dieser in der Rentenhöhe ab einer

jährlichen Inflation von mehr als 2,5 Prozent überlegen“, so Ebert. Verfehlt

die Europäische Zentralbank ihr Inflationsziel von zwei Prozent dauerhaft, so

könnten inflationsgesicherte Anleihen eine Alternative zur privaten Rente sein.

Der Nachteil: Die Suche nach geeigneten Anleihen ist etwas aufwendig. Für auf

inflationsgeschützte Anleihen spezialisierte Finanzberater kann sich ein

Wettbewerbsvorteil gegenüber weniger versierte Berater ergeben.

Aktienfonds:

Dividenden und Fondsauszahlpläne

Aktienfonds mit hohen laufenden Dividendenausschüttungen

können eine Alternative oder Ergänzung zu verzinslichen Anlagen sein. Zwar gibt

nicht sicher, dass Aktiengesellschaften eine bestimmte Dividendenrendite oder

überhaupt Dividenden zahlen. Dies schließt Aktienfonds jedoch nicht

grundsätzlich als Quelle von Alterseinkünften aus. Aufgrund der relativ langen

Rentenzeit ist es sinnvoll die langfristig renditeträchtigste Aktienanlage im

Alters-Portfolio zu berücksichtigen. Kapital, das nicht für einen

Bankauszahlplan verwendet wird, könnte in breit gestreute Dividendenfonds

investiert werden. Der Vanguard FTSE All-World High Dividend Yield ETF etwa

bietet aktuell eine Dividendenrendite von vier Prozent bei einer

Gesamtkostenquote (TER) von nur 0,29 Prozent. Dividendenaristokraten erhöhen

sogar über lange Zeiträume kontinuierlich ihre Dividenden. Wer über ein

ausreichend hohes Vermögen verfügt, kann von Dividenden im Alter leben und von Kursgewinnen

profitieren. Aus 250.000 Euro Kapital ergeben sich bei drei Prozent

Dividendenrendite eine jährliche Ausschüttung von 7500 Euro.

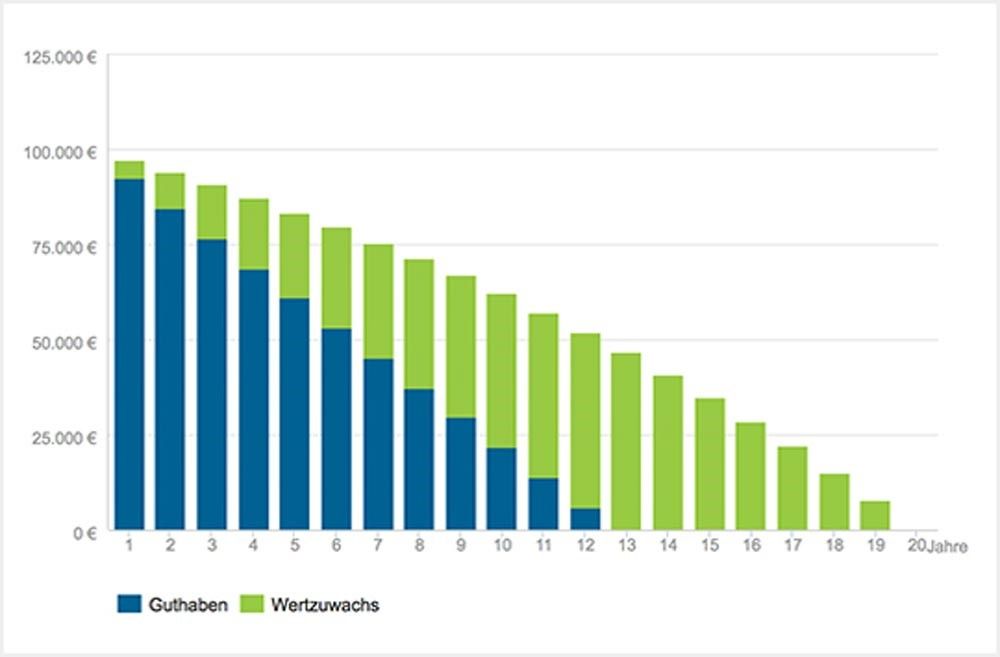

Über Fondsauszahlpläne können Aktienfonds auch zum

Kapitalverzehr eingesetzt werden. Je höher der Wertzuwachs, desto länger die

Auszahlungsdauer (siehe Grafik 2). Nur wenige Banken – einige Direktbanken und

Neobroker – bieten allerdings kostengünstige ETF-Auszahlpläne an. Flatex und

Smartbroker erheben dafür keine Depotgebühren. In der Regel fallen aber

Ausführungsgebühren in Höhe von 0,2 bis 2,5 Prozent für den Auszahlplan an.

Der Nachteil des Kapitalverzehrs mit Aktienfonds ist die

hohe Volatilität der Wertentwicklung, weshalb sich schwer abschätzen lässt, wie

lange das investierte Fondsvermögen für eine bestimmte Auszahlungsrate

ausreicht. Der Vorteil der hohen Rentabilität von Aktienfonds über längere

Zeiträume spricht für diese Anlage, wenn die Ruheständler nicht auf einen

dauerhaft fixen Auszahlbetrag angewiesen sind und Schwankungen hinnehmen

können.

Immobilienrente,

Umkehrhypothek und Annuity Pools

Viele Senioren haben einen beträchtlichen Teil ihres

Vermögens in Immobilien gebunden. Mit der Immobilienrente aus einem

Immobilienverkauf mit lebenslangen Wohn- oder Nießbrauchrecht oder der

Umkehrhypothek kann das Kapital freigesetzt werden, obwohl die Senioren

weiterhin ihre Immobilie bewohnen. Aufgrund des hohen Anteils älterer

Immobilienbesitzer werden diese Modelle an Bedeutung gewinnen. Auch innovative

Auszahlungsmodelle werden diskutiert. So stellen Sandra Blome, Alexander Kling

und Professor Joachim Rust vom Institut für am Institut für Finanz- und Aktuarwissenschaften

in Ulm in der Zeitschrift für Versicherungswirtschaft das Modell der Annuity

Pools vor. Dabei schließen sich mehrere Rentner(-generationen) zusammen und

teilen sich das systematische Risiko der Langlebigkeit sowie das Kursrisiko der

Kapitalanlage. „Annuity Pools stellen eine sinnvolle Erweiterung der

Produktvielfalt dar“, so die Autoren. „In den kommenden fünf bis zehn Jahren

wird die Nachfrage nach Instrumenten zum Verzehr des angesparten Kapitals im

Ruhestand aller Wahrscheinlichkeit nach stark steigen“, so das Fazit von Sven

Ebert.

Diesen Beitrag teilen: