Der Index zeigt, dass private Ersparnisse entscheidend sind,

um in vielen Systemen weltweit einen gewohnten Lebensstil im Ruhestand

aufrechtzuerhalten. Darüber hinaus unterstreicht er die Bedeutung der

Altersvorsorge und betont, dass Investitionen oft helfen können, Rentenlücken

zu schließen.

25 Rentensysteme verglichen

Der UBS International Pension Gap Index vom Chief Investment

Office von UBS Global Wealth Management analysiert den obligatorischen Teil von

25 Rentensystemen weltweit und konzentriert sich auf die Leistungen, die

Arbeitnehmende erwarten können, sowie auf die zusätzlichen benötigten

Ersparnisse, um einen gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten.

Insbesondere vergleicht die Studie Rentensysteme basierend auf dem für eine

fiktive Person erforderlichen Sparaufwand. Dieser misst sich am Anteil des

aktuellen Nachsteuereinkommens, den eine weibliche Angestellte jedes Jahr ab

dem Alter von 50 Jahren bis zum Ruhestand unter der Annahme, dass sie keine

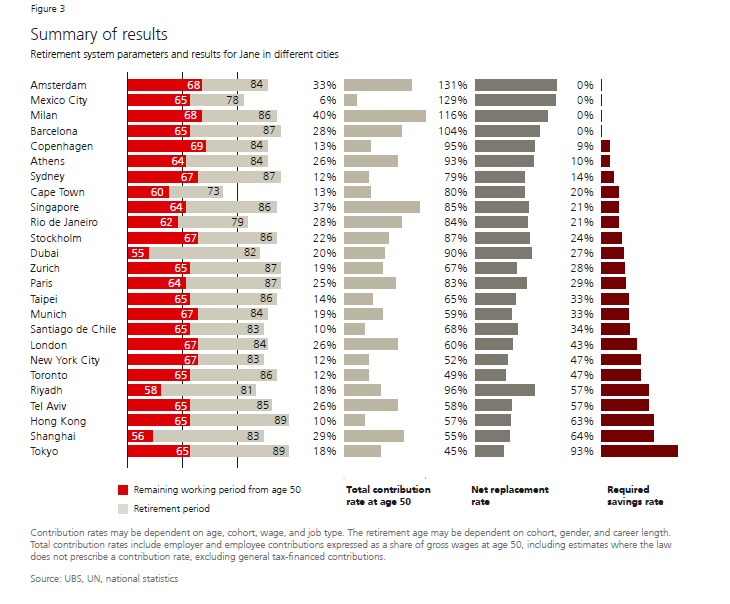

Ersparnisse hat, sparen muss. So müsste etwa eine Münchnerin eine Sparquote von 33 Prozent haben (siehe Grafik).

Amsterdamer müssen nicht sparen

Die Ergebnisse variieren stark von Stadt zu Stadt.

Beispielsweise sind in Amsterdam keine privaten Ersparnisse erforderlich,

während sie in Tokio 93 Prozent des Lohns ausmachen, was nicht umsetzbar ist. Das

liegt hauptsächlich daran, dass das japanische System nicht darauf abzielt,

einen hohen Anteil des Arbeitseinkommens zu ersetzen, während das

niederländische genau dies tut – was sich auch in den vergleichsweise hohen

Rentenbeitragsraten in den Niederlanden widerspiegelt. Außerdem verbringen die

Japanerinnen und Japaner 50 Prozent mehr Zeit im Ruhestand als ihre

niederländischen Kollegen, da sie früher pensioniert werden und länger leben.

In den meisten Ländern muss viele gespart werden

Anders als in den Niederlanden sind private Ersparnisse in

den meisten Städten weltweit notwendig, um einen bestimmten Lebensstandard nach

der Pensionierung zu sichern. Deren Höhe hängt von der Gestaltung des

jeweiligen Rentensystems ab. Während einige von ihren Versicherten ein geringes

persönliches Engagement verlangen, legen andere Systeme mehr Wert auf

persönliche Verantwortung – das heißt, sie zielen nicht darauf ab, einen

gewohnten Lebensstandard aufrechtzuerhalten.

Rentenleistungen sind selten sicher

Selbst wenn erwartete Rentenleistungen hoch sind, können sie unsicher sein, wenn sie von der Performance der Finanzmärkte abhängen oder wenn die versprochenen Leistungen auf veralteten demografischen und finanziellen Parametern basieren. Das gilt besonders für einige leistungsorientierte Systeme, die möglicherweise ihre Versprechen nicht einhalten können, da sie zunehmend von der versicherungsmathematischen Realität abweichen.

Umlagefinanzierte Systeme stehen vor großen Problemen

Da insbesondere die große Kohorte der Babyboomer in den Ruhestand geht, werden bestehende Ungleichgewichte in kränkelnden umlagefinanzierten Systemen voraussichtlich zunehmen. Damit diese Systeme ohne Kürzungen der aktuellen Renten finanziell über Wasser gehalten werden können, dürften die heutigen Arbeitnehmer gezwungen sein, den Großteil der Kosten zu tragen. Daher argumentieren die Autoren, dass privates Vorsorgesparen empfohlen wird, um die Unsicherheit von Systemänderungen abzuwehren.

Es gibt nachhaltige und erfolgreiche Rentensysteme

Einige Länder haben bereits erfolgreich Maßnahmen ergriffen, um die finanziellen Probleme der grundlegenden Rentensysteme, die auf einem Umlageverfahren basieren, anzugehen. Um ihre finanzielle Nachhaltigkeit zu garantieren, verfügt zum Beispiel die schwedische Einkommensrente über einen Schutzmechanismus, der die Indexierung der Renten an das finanzielle Gleichgewicht des Systems koppelt. „Ein Blick auf das, was in einigen Ländern umgesetzt wurde, zeigt uns, dass es möglich ist, die Widerstandsfähigkeit der Rentensysteme zu erhöhen, ohne ihre Angemessenheit zu beeinträchtigen“, argumentiert UBS-Ökonomin Elisabeth Beusch.

Die Bedeutung der Altersvorsorge

In einigen Städten übersteigt die geschätzte erforderliche Sparquote das Sparpotenzial eines Durchschnittsverdieners bei Weitem. Angesichts dieser Realität besteht eine Möglichkeit darin, den Lebensstil zu reduzieren, um sich den Ruhestand leisten zu können. Später in den Ruhestand zu gehen oder bei Renteneintritt an einen günstigeren Ort zu ziehen, sind ebenfalls denkbare Wege. Diese unangenehmen Schritte können jedoch in der Regel vermieden werden, wenn man frühzeitig mit dem Sparen beginnt.

Investieren in Aktien und Anleihen als Lösung

Während Sparen eine Notwendigkeit ist, kann Investieren erheblich helfen, auch wenn es mit Risiken verbunden ist. Die Autoren argumentieren beispielsweise, dass in der Schweiz das Investieren von Ersparnissen in ein diversifiziertes Portfolio aus Anleihen und Aktien in neun von zehn Fällen zu besseren finanziellen Ergebnissen führt als das Halten von Bargeld. Darüber hinaus würde das ausschließliche Vertrauen auf Bargeld in der Schweiz die erforderliche Sparquote um ein Drittel erhöhen. „Weit davon entfernt, leichtsinnig zu sein, kann das Investieren von Ersparnissen im Hinblick auf den Ruhestand den Arbeitnehmenden helfen, ihren gewohnten Lebensstil im Alter beizubehalten“, erklärt der UBS-Ökonom James Mazeau.

Sollten Frauen anders planen?

Vorsorgesysteme sind in der Regel geschlechtsneutral – es sei denn, Frauen können mit dem gleichen Leistungsniveau früher in Rente gehen als Männer. Jedoch neigen Frauen dazu, ihre Karriere häufiger zu unterbrechen und in Teilzeit zu arbeiten, um sich beispielsweise um Kinder zu kümmern. Infolgedessen erleben sie oft ein geringeres Lohnwachstum, sammeln weniger Rentenansprüche an und sparen im Laufe ihres Arbeitslebens weniger. Darüber hinaus leben sie tendenziell länger als Männer. Daher haben Frauen in der Regel weniger Ressourcen für die Finanzierung längerer Rentenperioden. Das bedeutet, dass die erforderlichen Sparanstrengungen von Frauen in der Regel höher sind als die von Männern. (jk)

Hier finden Sie die komplette Studie

Diesen Beitrag teilen: